保険、入りすぎてませんか?知ってるか知らないかで年間数十万円変わる話

保険の話って難しく聞こえますよね。

この記事は、両学長が運営するリベ大(リベラルアーツ大学)のYouTubeやリベシティで学んだこと、そして私自身が実際に保険を見直した経験をもとに書いています。

でも今回はなるべくお堅い言葉を使わずに、私が実際に見直してわかったことをそのまま書こうと思います。

結論から言います。

ほとんどの保険は要りません。

「そんなわけない」と思った方、ちょっと待ってください。最後まで読んでから判断してほしいです。

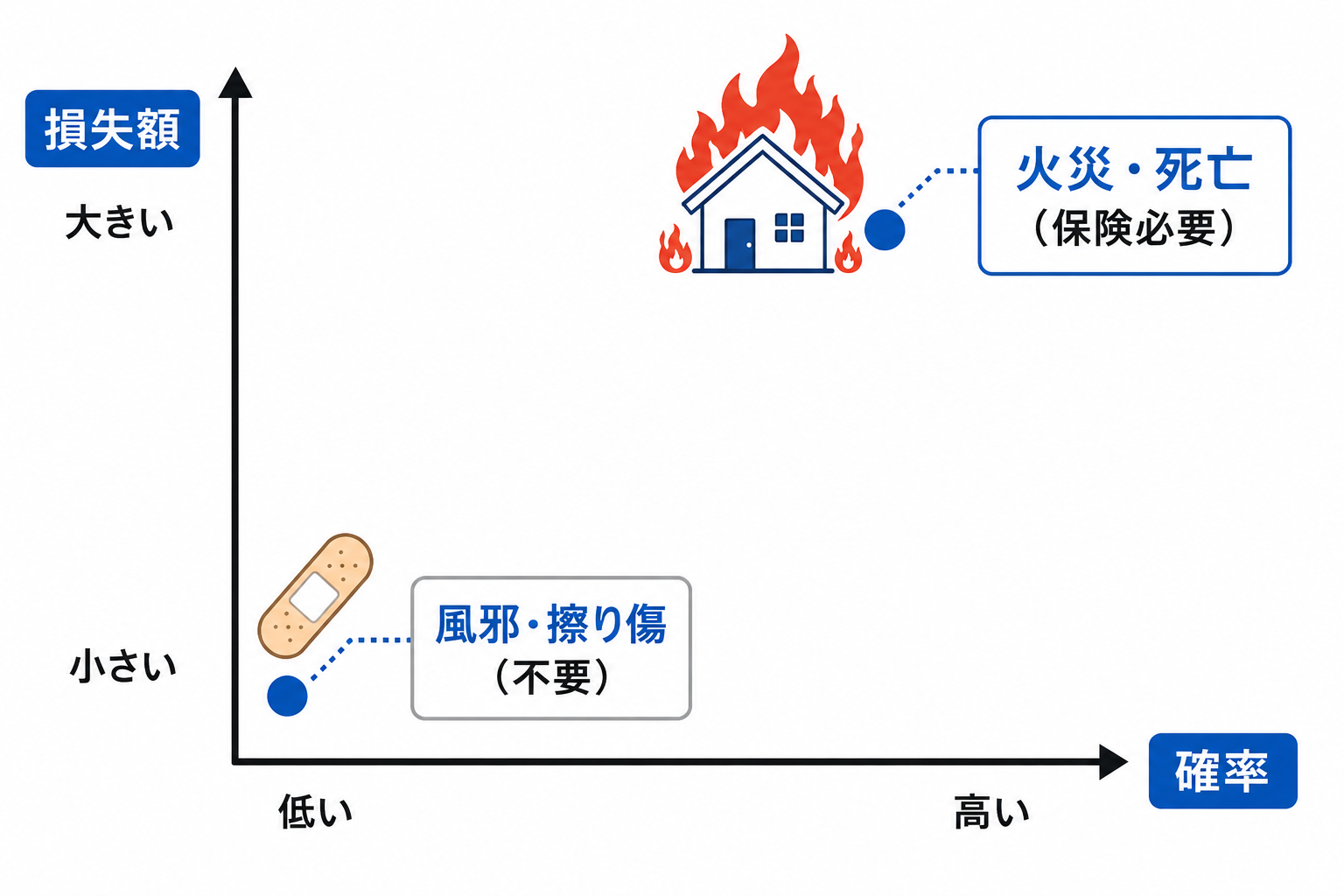

まず保険の大前提

保険って何のためにあるか、改めて考えてみてください。

確率が小さくて、損失が大きいことに備えるものです。

例えば火事で家が全焼する。交通事故で相手を死亡させてしまう。これは滅多に起きないけど、もし起きたら人生が終わりかねない。だから保険に入る意味がある。

逆に言えば、確率が高いとか、損失がそれほど大きくないことに保険を使うのは筋が悪い。

この大前提を頭に入れて、各保険を見ていきましょう。

入院保険・がん保険は要りません

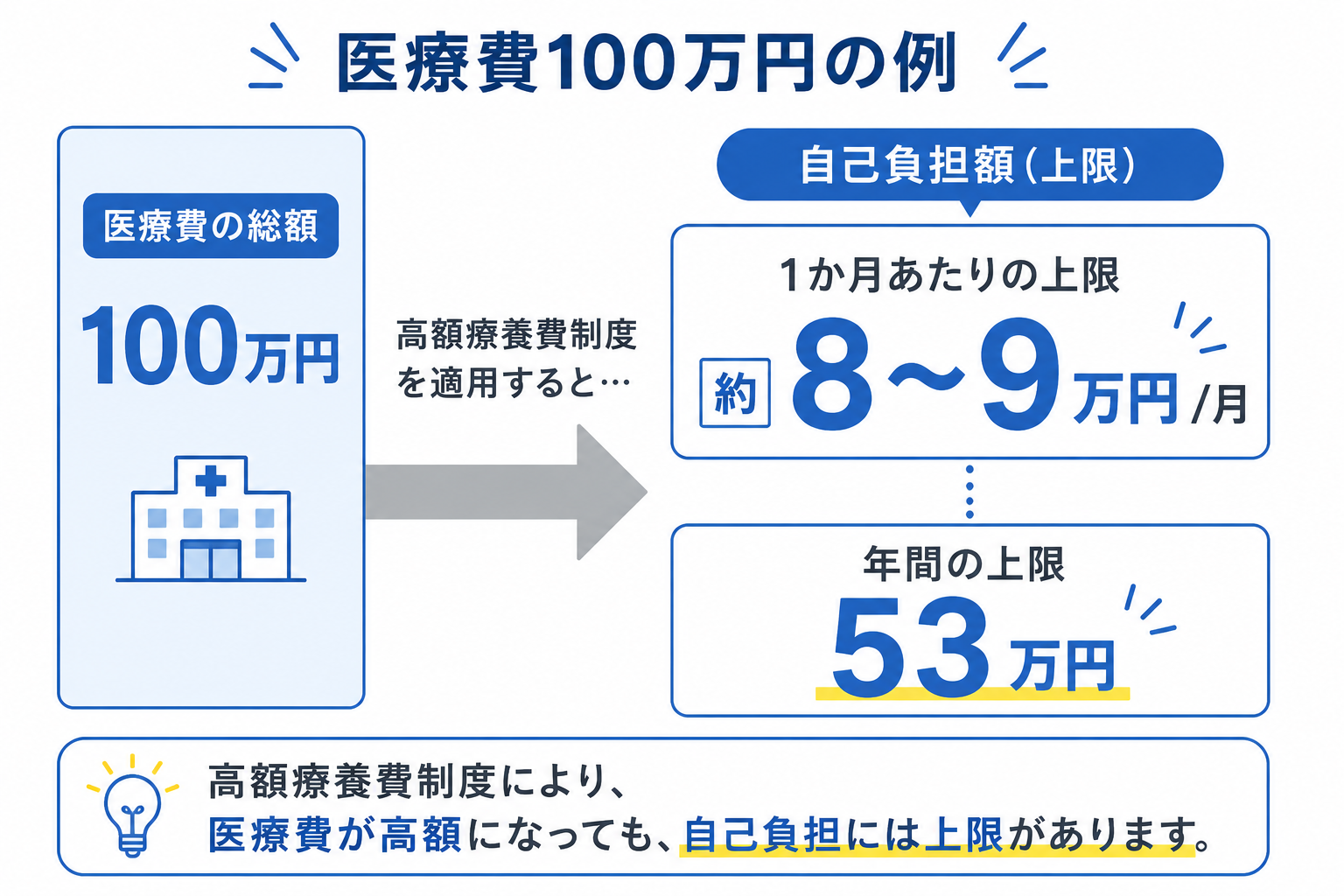

「でも入院したら100万円かかるって言うじゃないですか!」

よく聞きますよね。実はこれ、保険会社の広告の罠です。

日本には高額療養費制度という公的な制度があります。

どんなに高額な治療を受けても、1ヶ月の自己負担額に上限が設けられている制度です。例えば年収が約370万〜770万円の、いわゆるボリューム層であれば、月に払う医療費の上限は約8〜9万円程度。

「月8万円でも12ヶ月続いたら100万円じゃないか」という声が聞こえてきそうですが、そこも対策されています。

2026年8月から新たに年間上限が設けられました。年収約200万〜770万円の層であれば、1年間の自己負担の上限は53万円です。

どんなに長引いても、年間53万円以上は払わなくていい。

これが日本の公的保障の実態です。

保険会社の広告には「がんになったら医療費が100万円!」と書いてあったりしますが、総額を見せているだけで、実際の自己負担はこの制度でかなり抑えられます。

この事実をなぜか保険会社は教えてくれません。

「でも個室に入りたいし…」という話

高額療養費制度を説明すると、必ずこう返ってきます。

「差額ベッド代はどうするの?個室に入ったら別にお金かかるでしょ?」

正直に言います。

個室に入りたいのは贅沢です。

それが悪いとは言いません。でもそれは保険で備えるものではなく、毎月コツコツ貯金しておくものです。贅沢のために毎月保険料を払い続けるのは、筋がよくない。

がんになっても「がん保険は要らなかった」と言った人がいる

私の意見だけじゃ説得力がないかもしれないので、紹介します。

ダイヤモンドオンラインにこんな記事があります。

「がん保険は要らない」と言っていた筆者が実際にステージIIIの食道がんになった。それでも治療を終えて「やっぱりがん保険は不要だった」という結論に至った内容です。

▶ がんになって思う「がん保険は、やっぱり不要だ」(ダイヤモンドオンライン)

また、保険代理店に勤めながらがん保険の不要論を唱えた後田亨さんの著書「がん保険を疑え!」でも同様の指摘があります。保険会社はなぜか高額療養費制度の存在を無視して、医療費の総額で不安を煽っているというものです。

生命保険は「掛け捨て」だけでいい

生命保険に関しては、掛け捨て一択です。

終身型の積立保険は、保障と貯蓄が混ざったハイブリッド商品ですが、どちらも中途半端になりがちです。保障は保険で、貯蓄はNISAで、と分けた方が断然効率がいい。

そして掛け捨てすら必要かどうか、よく考えてほしいです。

掛け捨ての生命保険が本当に必要なのは、小さいお子さんがいる家庭の大黒柱だけだと私は思っています。

大黒柱が急に亡くなってもひとまず家族が暮らしていけるお金が降りる。それが生命保険の本来の役割です。

子供が独立していて、配偶者も働いていて、ある程度の貯金もある。そういう状況なら掛け捨てすら要らないかもしれません。

そして万が一、生命保険が必要だという結論になったとしても、同じ保障内容なら月々の保険料が安い商品を選べばいい、それだけです。

定期保険より「収入保障保険」の方が安全という話

掛け捨て生命保険の中にも種類があります。

よく知られているのは定期保険(亡くなったときに一括でまとまったお金が降りるタイプ)ですが、両学長がより安全としておすすめしているのは収入保障保険です。

収入保障保険は、亡くなったあと毎月一定額を受け取れる仕組みです。

定期保険のように一括で大金が入ると、使い切れなかったり、銀行や保険会社に狙われるリスクがある。毎月受け取る形の方が、家族の生活費として現実的に使いやすいという考え方です。

大学の学費など「まとまったお金が近い将来必要」という場合は定期保険が向いていますが、基本は収入保障保険を検討した方が筋がいいかもしれません。

就業不能保険は入っておく価値がある

もう一つ、見落としがちな保険があります。

就業不能保険です。

これは死亡ではなく、病気やケガで長期間働けなくなったときに毎月お金が降りる保険です。

実は、人が働けなくなるリスクは死亡リスクより高いと言われています。がんや脳卒中、うつ病なども対象になります。大黒柱が長期間収入ゼロになったら、家族の生活はかなり苦しくなる。これはまさに確率小・損失大に当てはまります。

公的な傷病手当金もありますが、個人事業主や自営業の方は対象外になるケースもあるため、特に注意が必要です。

生命保険と合わせて検討してほしい保険の一つです。

自動車保険は「対人対物」だけでいい

自動車保険で本当に必要なのは対人・対物の保険のみです。

なぜか。

人を傷つけたり、他人の財産を壊してしまったりしたら、損失が甚大になる可能性があります。これは確率小・損失大に当てはまる。だから必要。

一方で車両保険は要りません。

自分の車が傷ついたり壊れたりしても、生活が困窮することはないはずです。修理代を保険で賄うという考えは、保険の大前提からズレています。

選ぶ基準は生命保険と同じ。同じ補償内容なら安い方を選ぶ。それだけです。

ペット保険も要りません

愛犬・愛猫が家族同然という気持ちはよくわかります。うちにももちという名のチワワがいます。

ただ感情論は一旦置いておいて、冷静に考えると、ペットが病気になっても生活が困窮するほどの損失にはなりません。確率小・損失大には当てはまらない。

それよりも毎月ペット保険料として払っているお金を、そのままペット専用の口座に積み立てていく方が筋がいいです。

しかも高額な医療費が発生した場合、ほとんどのペット保険は対象外だったりします。いざというときに使えない保険にお金を払い続けるのは、もったいないです。

火災保険は必須、でも地震保険は別の話

火災保険は入ってください。これは確率小・損失大の典型です。家が燃えたら人生が終わる可能性がある。賃貸なら無条件で加入するはずですし、持ち家でも必須です。

ただ、火災保険とセットでついてくる地震保険は別物です。

多くの人が誤解していますが、地震保険は「地震で家が壊れたときに修理費が出る保険」ではありません。

被災者の生活費を補填するための保険、というのが正確な位置づけです。

実際に支払われる金額の仕組みはこうです。建物の損害程度が「全損・大半損・小半損・一部損」の4段階で判定され、それに応じて保険金額の100%・60%・30%・5%が支払われます。しかも保険金額自体が火災保険の最大50%までという上限があります。

東日本大震災でも能登半島地震でも、最も多く判定されたのは「一部損」。家が大きく損壊していても、全損認定はほとんど出ません。

支払われた金額は「雀の涙」という表現がよく使われます。

私自身の話をすると、マイホーム購入時に火災保険と地震保険をセットで加入しました。今年が地震保険の満期(5年)で、更新の知らせが届きました。

払いそうになりました。

でも両学長の記事を読んで踏みとどまりました。

ギリギリセーフ。12万円浮きました。

知らなかったら何も考えずに更新していたと思います。

自転車保険はまず確認を

自転車保険は入っておいた方がいい場面があります。自転車で人を傷つけてしまうと、賠償金が高額になるケースがあるためです。

ただし新たに加入する前に、今入っている保険を確認してください。火災保険や自動車保険、クレジットカードの付帯保険などに自転車保険が含まれているケースが意外と多いです。

重複して払っている可能性があります。

おまけ:子供の擦り傷保険?

最近は子供が転んで膝を擦りむいたときなんかにも使えるような保険もあるみたいです。

…バンソーコーで終わりじゃないですか。笑

まとめ:知ってるか知らないかで、これだけ違う

今回の話を整理すると、

- 入院保険・がん保険 → 不要

- 生命保険 → 掛け捨てのみ・必要な人は限られる

- 収入保障保険 → 定期保険より安全でおすすめ

- 就業不能保険 → 検討する価値あり

- 自動車保険 → 対人対物のみ・車両保険は不要

- ペット保険 → 不要・積み立てで代替

- 火災保険 → 必須

- 地震保険 → 不要

私は地震保険の更新を見送っただけで12万円浮きました。

不要な保険を全部見直せば、年間数十万円単位で固定費が変わることもあります。その差が毎年積み重なったとき、10年後・20年後にどれだけの差になるか。

保険の見直しは一度やれば終わりです。

知っているか、知らないか。それだけの差で、人生のお金の流れは大きく変わります。

おすすめの掛け捨て保険・収入保障保険・就業不能保険

この記事を読んで保険を見直したい方に、ネット完結で加入できる保険をご紹介します。同じ保障内容なら安い方を選ぶ、それだけです。

▶ ライフネット生命「かぞくへの保険」(定期保険)

2026年オリコン顧客満足度調査・生命保険2年連続総合第1位。ネット完結でシンプルに加入できます。

※現在リンク準備中です

▶ SBI生命「クリック定期!Neo」(定期保険)

業界最安水準の保険料。専門家評価の定期型生命保険で2年連続1位を獲得。

※現在リンク準備中です

▶ オリックス生命「Bridge(ブリッジ)」(定期保険)

死亡保障に特化したシンプルな掛け捨て型。ネット申込専用で保険料を抑えています。

※現在リンク準備中です

このブログが参考になったらXのフォローもよろしくお願いします。

@denka1978DDD